Entenda a diferença entre renda fixa e renda variável

Você está feliz. Começou a guardar dinheiro e finalmente tem uma sobre para investir. Ao começar sua pesquisa sobre onde colocar o dinheiro se depara com dois termos que não entende muito bem. Renda fixa? Renda variável? Qual a diferença entre renda fixa e renda variável?

Diferenças entre renda fixa e renda variável

Em termos gerais, investimentos de renda fixa são aqueles nos quais o investidor já sabe de antemão o quanto ele vai receber, ou seja, há uma previsibilidade de retorno que é previamente conhecida. Por outro lado, investimentos de renda variável são aqueles nos quais a taxa de retorno é variável e portanto desconhecida de antemão.

Como consequência disso, investimentos de renda fixa tendem a fornecer ganhos potencialmente menores do que os de renda variável. Além disso, como a renda fixa é previsível, ao contrário da renda variável, os investimentos de renda fixa em geral também gozam de mais garantias oficiais como proteção do Fundo Garantidor de Crédito (FGC).

Veja abaixo uma tabela resumida com características da renda fixa em comparação com a renda variável.

- RENDA FIXA

- Nível de risco menor

- Rentabilidade em geral menor

- Algumas garantias oficiais

- Ganhos previsíveis

- RENDA VARIÁVEL

- Nível de risco maior

- Rentabilidade potencialmente maior

- Sem garantias oficiais

- Ganhos imprevisíveis, potencialmente exponenciais, ou perdas

Quais seriam exemplos de artigos de renda fixa e artigos de renda variável?

Abaixo uma lista simplificada:

- INVESTIMENTOS DE RENDA FIXA

- Poupança

- Tesouro Direto

- CDBs

- LCI

- LCA

- Debêntures

- INVESTIMENTOS DE RENDA VARIÁVEL

- Ações

- Fundos Imobiliários

- Fundos Multimercado

- COE

- Negócio próprio

Se a renda fixa é tão mais segura, porque não investir somente em renda fixa?

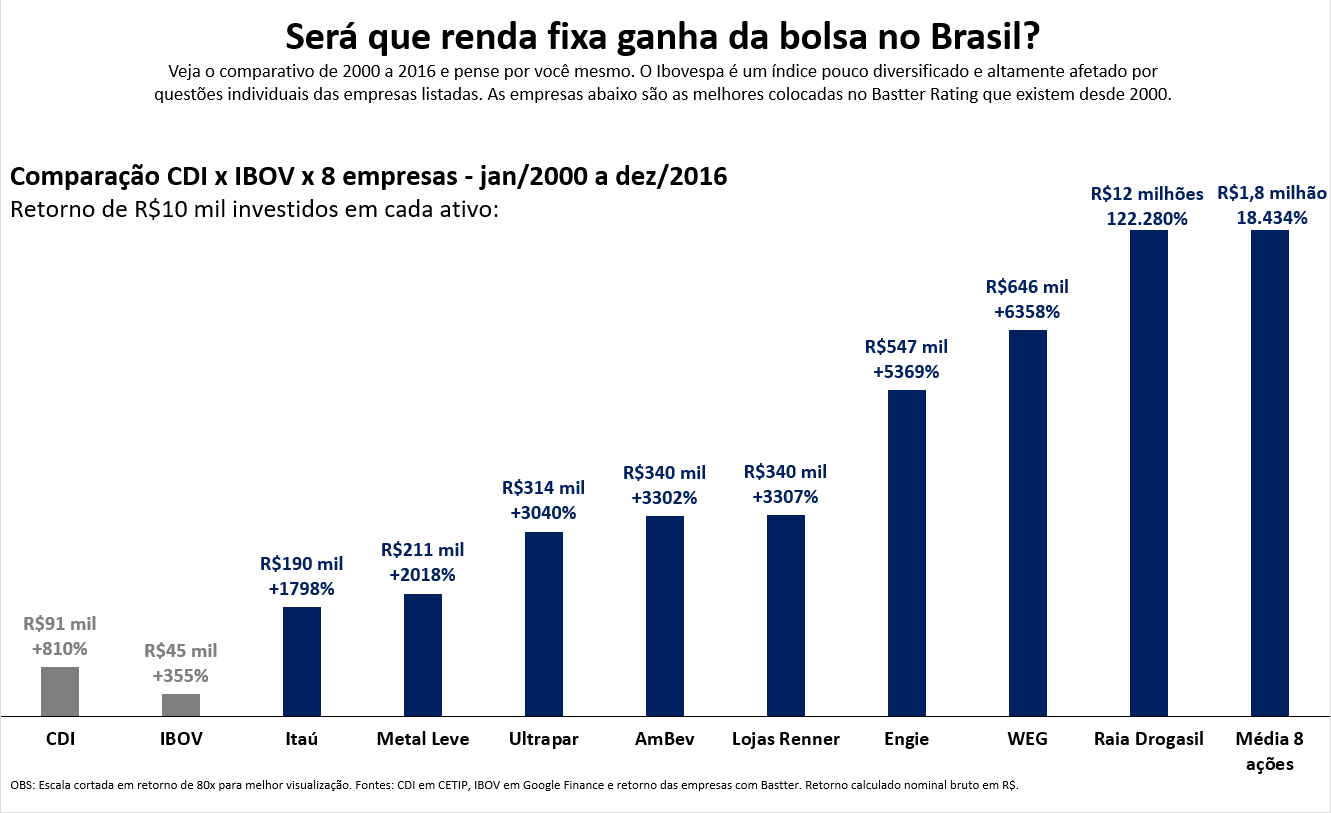

A resposta aqui é simples: custo de oportunidade. Quem não se expõe à renda variável tem uma chance muito menor de multiplicar seu patrimônio de forma significativa ao longo do tempo. A renda fixa pode parecer confortável tenda em vista o risco menor e a taxa de ganho conhecida, entretanto seus ganhos são muito próximos ou pouco acima do CDI, que é usado como benchmark. Visto que o CDI é praticamente igual à taxa básica de juros (Selic), o ganho real de um investimento de renda fixa ao longo do tempo será não muito distante da taxa Selic. Se formos levar em consideração que a inflação real pode estar inclusive acima da Selic às vezes, é possível que a pessoa na prática diminua seu poder de compra se investir somente em renda fixa.

Apesar de tudo isso, entretanto, a renda fixa é ainda é muito popular no Brasil porque em um passado não muito distante a taxa básica de juros, e portanto o CDI, eram muito altos. Naquele cenário era possível ter ganhos expressivos de mais de 10%, as vezes 15% ao ano sem muito esforço e sem muito risco apenas com renda fixa. O cenário atual é completamente diferente visto que a taxa básica de juros em 2020 é de menos de 3% ao ano.

Além disso essa pretensa segurança da renda fixa também precisa ser questionada pois cada ativo dentro da renda fixa tem perfis de risco diferentes. Um CDB de um banco ruim ou uma debênture de uma empresa ruim podem ter muito mais risco do que uma ação de uma empresa boa por exemplo. Ademais, caso algo dê errado com sua renda fixa e você precise usar o FGC boa sorte: Não vai ter liquidez e vai ter que esperar algum tempo para recuperar o dinheiro.

O que fazer então?

Nesse novo contexto, é necessário tomar mais risco para ter oportunidade de um retorno maior. Evidentemente que é preciso estudar e conhecer bem os ativos de renda variável antes de investir. Investir de maneira genérica em ações, por exemplo, pode gerar prejuízos com relação ao CDI. O IBOVESPA, que é um índice de péssima qualidade, prova isso. Por outro lado, é sabido que investimento em boas empresas produz ganhos exponenceiais ao longo do tempo.

É preciso incorporar esses conhecimentos em sua estratégia de investimentos

Ninguém precisa ter somente renda fixa ou somente renda variável na carteira. Pelo contrário, quem se dedica somente a um dos dois vai perder a chance de ganhos muito maiores se ignorar a renda variável e vai estar exposto a um risco muito grande se ignorar completamente a renda fixa e investir só em renda variável.

Uma carteira de investimentos balanceada é constituída de diferentes ativos, um pouco em cada grupo. A maneira de definir qual porcentagem de renda fixa e de renda variável ter na carteira é objeto de debate entre especialistas em finanças pessoais. Algumas pessoas como Guastavo Cerbasi sugerem que a regra dos 80 pode ser utilizada nesse caso. Para tanto, dever-se-ia subtrair a idade da pessoa de 80. O resultado seria a porcentagem de renda variável em uma carteira de investimentos. Assim, uma pessoa de 30 anos deveria ter 50% em renda variável. Uma pessoa de 50 anos 30%, e assim por diante.

Fórmulas são importantes mas não são tudo

Essas fórmulas são úteis mas não devem ser levadas necessariamente ao pé da letra, visto que é sempre preciso levar em consideração as características pessoais de cada indivíduo, o apetite ao risco e o nível de conforto e conhecimento de cada um. No final das contas, você precisa colocar a cabeça no travesseiro e dormir a noite. Se você não se sente confortável tendo 60% do seu patrimônio em ações, ainda que você tenha 20 anos, não invista 60% do patrimônio em ações. Por outro lado, se você se sente bem e sabe o que está fazendo, vá em frente.

Em conclusão, todo mundo que deseja acumular patrimônio, maximizar seus ganhos e ao mesmo tempo ter algum grau de segurança precisa estudar e entender um tanto sobre renda fixa quanto sobre renda variável. A proporção de cada um desses ativos dentro de um portfolio de investimentos vai depender do conforto de cada indivíduo com relação ao risco, do estágio da vida em que cada um está, dentre outras coisas. Enfim, o importante é investir com sabedoria e investir sempre.